補償内容

保険の対象と保険金額

お支払いする保険金は新価額(同等のものを再築または再購入するために必要な金額をベースにした評価額)が基準となります。保険金額は新価額を基準に設定します。

例えば

再築に必要な金額が2,000万円→保険金額は2,000万円で設定

家財補償特約(オプション)

この特約により、建物と同一の内容(基本補償+お選びいただいたA~Fのオプション)で家財を補償します。

保険金は再購入するのに必要な金額(新価額)でお支払いします。

例えば

世帯主の年齢が40歳前後で、家族構成が大人2人+子供1人の場合

再購入するのに必要な金額の目安は1,200万円→おすすめする保険金額は1,200万円

保険金額は評価額を基準に100万円単位で設定いただけます。

※宝石・貴金属など高額貴金属等

1個または1組の価額が30万円を超える貴金属・美術品等の高額貴金属等については、家財をセットしていただくことで、申込書に明記しなくても1事故あたり100万円まで自動的に補償されます。また、高額貴金属等として保険金額を設定していただくことで、保険金額は時価額を基準に500万円または1,000万円に引き上げることができます。保険金のお支払いも時価額が基準となります。

基本補償+オプション

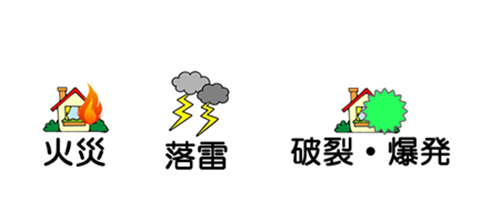

| 基本補償 | 火災、落雷、破裂・爆発 |

|---|---|

損害防止費用 火災、落雷、破裂・爆発の事故の際に費消した消火薬剤等の費用や、消火活動に使用したことにより損傷した物の修理費用などを補償します。 |

|

| 選べる特約オプション | A 風災・雹(ひょう)災・雪災危険補償特約(実損払) |

[!]自己負担額を0円で設定した場合でも築15年以上の建物または建築年不明の建物を保険の対象とする場合は、自己負担額が5万円となります。 |

|

| B 水災危険補償特約(実損払)、C 水災危険補償特約(定率払) | |

※BまたはCのいずれかをご選択いただけます。 ※台風、暴風雨などによる土砂崩れを含みます。 [!]損害額が新価額の30%以上となった場合、または、保険の対象である建物について床上浸水あるいは地盤面より45cmを超える浸水となった場合に補償します。 [!]Cをご選択いただいた場合、損害割合に応じて、お支払する保険金の額が決まります。 |

|

| D 盗難・水濡れ等危険補償特約 | |

[!]※1自然劣化等による雨漏りの損害や給排水設備自体に生じた損害は補償の対象となりません。自己負担額を0円で設定した場合でも、水ぬれ事故についての自己負担額は5万円となります。 [!]※2高額貴金属等の場合は1回の事故につき時価額を基準に1個または1組ごとに100万円限度、通貨の場合は1回の事故につき1敷地ごとに20万円、預貯金証書の場合は1回の事故につき1敷地ごとに200万円限度となります。 【高額貴金属等とは】家財のうち貴金属・宝石・美術品等で1個または1組の価額が30万円を超えるものや稿本・設計書などをいいます。 |

|

| E 破損・汚損等危険補償特約 | |

| 基本補償およびオプションA~D以外の不測かつ突発的な事故により、保険の対象に生じた破損・汚損などの損害を補償します。 [!]自己負担額を0円で設定した場合でも、自己負担額は保険の対象ごとに5万円となります。 家財が保険の対象の場合においてお支払いする保険金は、1個または1組ごとに30万円が限度となります。 |

|

| F 事故時諸費用補償特約(10%払100万円限度型) | |

| ①基本補償およびオプションA、B、D、E(Dの通貨または預貯金証書の盗難の場合を除きます。)の損害保険金をお支払いする場合に、事故時に生じる費用に充当できるよう、

損害保険金の10%をお支払いします(1回の事故につき1敷地ごとに100万円が限度となります。)。 ②保険の対象の損害の額が新価額の70%以上になった場合は、①でお支払する保険金に上乗せして損害保険金の10%(200万円限度)をお支払いします。 [!]通貨・預貯金証書の盗難による損害は補償の対象となりません。 |

地震保険

地震による火災、損壊、流失などの損害は「お家ドクター火災保険」だけでは補償の対象となりません。地震保険をあわせてご契約ください。

地震が原因の火災

地震が原因の損壊・埋没など

地震が原因の津波・洪水などの水害

地震保険の保険金額は、建物・家財とも「お家ドクター火災保険」の保険金額の30%~50%の範囲内で設定します。

建物保険金額例 お家ドクター火災保険2,000万円→30%(600万円)~50%(1,000万円)で設定

家財保険金額例 お家ドクター火災保険700万円→30%(210万円)~50%(350万円)で設定

(注)1個または1組の価額が30万円を超える貴金属・美術品等は地震保険の対象となりません。

地震保険には保険料控除制度があります!

その他オプション

補償を、より充実させるためにおすすめします。

類焼損害補償特約

ご近所への延焼が心配な方に。

個人賠償責任総合補償特約(示談交渉サービス付き)

「ペットが他人にケガを負わせた。」「こどもが他人のものを壊してしまった。」などの日常生活の賠償事故に。

建物管理賠償責任補償特約(示談交渉サービス付き)

賃貸住宅等のオーナーの方に、施設の所有・管理の不備による賠償事故に備えたい。

仮住まい費用補償特約

事故により一時的に居住できなくなった時に。

被害事故弁護士費用等補償特約

歩行中、後ろから自転車がぶつかってきてケガをした。治療費を払ってもらえないので、弁護士に相談したい。

家賃損失補償特約

賃貸住宅等のオーナーの方に、事故による家賃収入減少に備えたい。

- 記載している保険料および補償内容などは2024年10月現在のものです。

- 詳しくはパンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等をご覧ください。または代理店・保険会社へご照会ください。

- 当社が取扱う保険商品について一定の項目のみを表示したものであって、保険商品間の優劣を意味するものではありません。商品の詳細はパンフレットや契約概要等をご確認ください。また、その他ご注意いただきたい事項は注意喚起情報、ご契約のしおり・約款等をご確認ください。

【推奨販売方針につきまして】

このホームページに掲載している火災保険については、「指定工務店特約」をご利用される可能性のあるお客様向けに、日新火災の商品をご案内しています。